Les produits structurés n’ont rien d’un terrain de jeu classique pour l’épargnant averti. Leur mécanique intrigue, leur promesse séduit, mais rares sont ceux qui en maîtrisent les codes. Décortiquons ces instruments financiers pour en saisir les rouages, les usages et les risques qui les accompagnent.

Un produit structuré, c’est l’assemblage personnalisé de plusieurs instruments financiers : généralement une valeur mobilière classique, associée à un ou plusieurs produits dérivés. L’objectif? Concevoir une stratégie d’investissement qui colle exactement au profil de l’investisseur, tant sur le plan du risque que du rendement attendu. Une fois tous ces éléments réunis, le produit devient un tout indivisible, créé uniquement pour répondre à des choix précis.

Lire également : Comprendre l'effet de levier en bourse et ses avantages clés

Cet assemblage réinvente la logique des placements traditionnels : par exemple, le coupon d’une obligation peut disparaître au profit de paiements atypiques, directement dépendants de la performance d’un ou plusieurs actifs choisis comme référence.

Actions, taux d’intérêt, matières premières, devises ou même groupes d’actifs : les bases des produits structurés sont aussi diverses que les envies des investisseurs. À partir d’un ou plusieurs sous-jacents, le produit promet, si la stratégie fonctionne, des perspectives de rendements intéressantes.

A lire en complément : Avocat : pourcentage maximum qu'il prend en honoraires selon la loi

Tout le rendement découle donc du comportement de ces sous-jacents. Schématiquement, si l’actif atteint tel objectif, le produit distribue un montant contractuel préalablement défini. Le scénario est codé, la mécanique implacable.

Aucun produit structuré n’existe en version universelle. Tout est spécifique : conditions, modalités, flux financiers et niveau de risque sont fixés selon une feuille de route au départ. Le marché, lui, reste mouvant.

Certains produits structurés s’échangent en bourse, à l’image de certains bons de souscription. D’autres, jamais cotés, sont façonnés par des établissements financiers et placés directement auprès de leur clientèle.

Types de produits structurés

Les grandes catégories de produits structurés se distinguent selon leur façon de répartir la protection et l’accès à la performance :

- Produits à capital garanti à l’échéance. Ici, l’investisseur reçoit au minimum le capital investi une fois arrivé au terme, avec, potentiellement, un gain supplémentaire qui dépend de la performance du sous-jacent. Ces produits misent sur la prudence.

- Produits de rendement. Ces placements promettent des paiements déterminés à l’avance, mais sans garantie du capital d’origine. Souvent, le potentiel de gain est limité et la mécanique peut réserver des surprises selon l’évolution du sous-jacent. Leur apparence simple cache fréquemment des subtilités techniques qui se déclenchent en fonction du marché pendant toute la période d’investissement.

- Produits de participation. Ici, la performance du sous-jacent est répliquée, parfois amplifiée ou atténuée, selon la formule du produit. Rarement dotés de coupons, couramment baptisés « certificats », ces produits misent surtout sur les actions. Certains proposent un gain mesuré par un taux de participation appliqué à la performance du sous-jacent.

Le secteur ne cesse d’inventer de nouveaux modèles, plus hybrides ou sophistiqués, parfois à mi-chemin entre ces grandes catégories.

Avant toute démarche, il est primordial de bien identifier toutes les modalités, la stratégie sous-jacente, les frais associés, les flux financiers et l’ensemble des risques éventuels. Nombre de produits structurés peuvent s’avérer particulièrement complexes ou instables pour l’investisseur qui ne s’y prépare pas.

Risques

Voici une vue d’ensemble des principales menaces associées :

- Liquidité réduite : L’absence de cotation sur un marché secondaire organisé complique la revente, en particulier pour les solutions réalisées sur-mesure. Souvent, la véritable valeur du produit se découvre uniquement à l’échéance, puisque chaque composant dérivé respecte ses propres règles de remboursement.

- Défaillance de l’émetteur : Si la banque ou l’entité qui a conçu le produit fait faillite, aucune garantie ne couvre le capital placé. Il est donc indispensable de s’assurer de la solidité financière de l’émetteur.

- Risque de marché : La valeur et le rendement du produit dépendent directement de la trajectoire du sous-jacent. Même un petit mouvement peut influer sur le bilan final.

- Risque de change : Certains produits exposent l’investisseur à des variations de devises, pouvant modifier le montant à percevoir au terme.

- Paramètres d’évaluation complexes : Les fameux « Grecs », Delta, Vega et les autres, permettent de mesurer la sensibilité du produit face aux fluctuations du sous-jacent tout au long de sa vie. Leur compréhension est indispensable pour anticiper l’évolution du prix.

Pour les initiés, les produits structurés deviennent une boîte à outils sophistiquée, modulable au gré des convictions et des conditions du marché.

Avantages

- Personnalisation du portefeuille. Les produits structurés permettent d’atteindre un objectif précis, qu’il s’agisse de profiter d’un mouvement de marché, de mitiger un risque ou de chercher des rendements alternatifs en période instable. Ils peuvent aussi intégrer une corrélation entre plusieurs actifs pour façonner une stratégie sur-mesure.

Grâce à ce niveau de personnalisation, particuliers comme investisseurs avertis y trouvent matière à élaborer des scénarios fins et adaptés à leur vision des marchés.

- Accès facilité. Pour un particulier, investir directement dans le pétrole, certains métaux ou d’autres matières premières s’avère souvent inaccessible. Les marchés dérivés peuvent sembler hermétiques. En passant par des produits structurés courants comme les certificats bonus ou les certificats de réduction, proposés sur de grandes bourses européennes, il devient possible de se positionner sur ces actifs sans barrières techniques insurmontables.

- Nuance dans l’investissement. Là où les placements traditionnels imposent un choix binaire, les produits structurés permettent une prise de position plus subtile, ajustée à une anticipation spécifique sur l’évolution d’un actif ou d’un secteur.

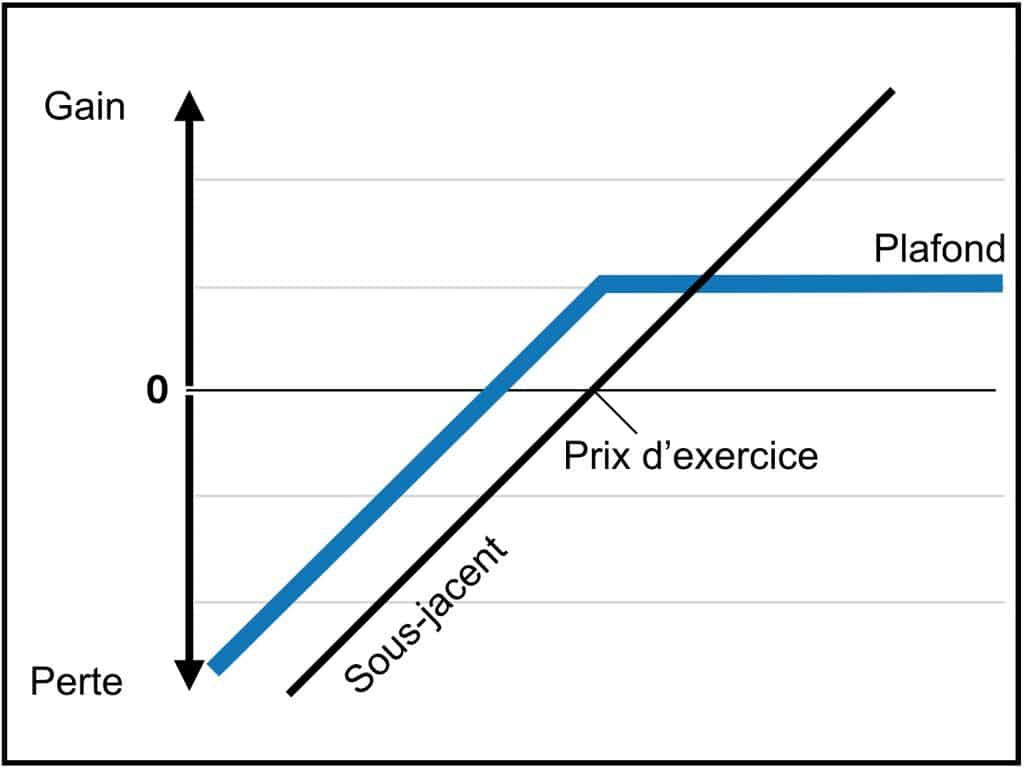

Un exemple concret : les certificats de réduction. Pensés pour ceux qui s’attendent à une évolution stable ou une légère hausse du sous-jacent, ils offrent l’opportunité d’acquérir l’actif à un prix réduit, dit « prix d’exercice ». Si, à l’échéance, la valeur n’a pas franchi ce seuil, l’investisseur reçoit soit l’actif, soit l’équivalent en numéraire. La perte potentielle est limitée comparée à un achat classique, mais le gain reste plafonné.

Certificat de réduction

Source : EUSIPA

Avant de choisir, il convient de consulter attentivement plusieurs éléments précis :

- les documents PRIIP et DIC ;

- la notice détaillée de l’offre ;

- la synthèse des caractéristiques essentielles.

Le monde des produits structurés ne se contente pas d’emprunter les sentiers battus. Ici, agilité et esprit d’analyse sont les clefs pour tirer parti d’outils dont la puissance égale la complexité. La voie reste ouverte aux curieux prêts à découvrir jusqu’où leur stratégie d’investissement peut les mener.